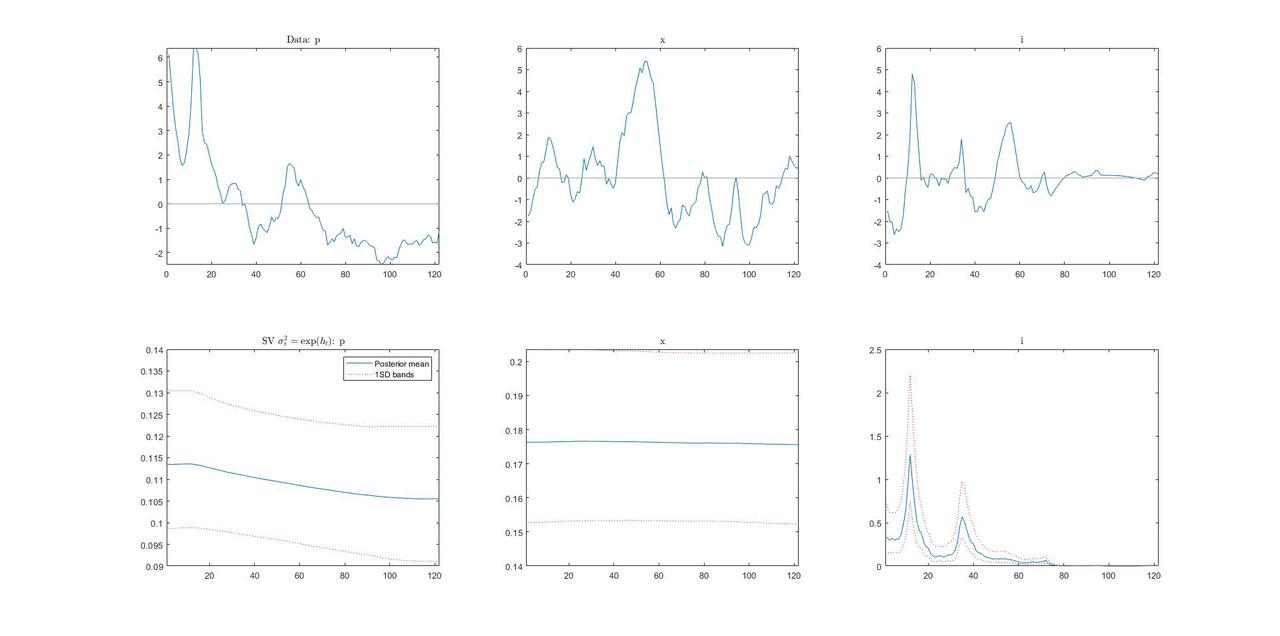

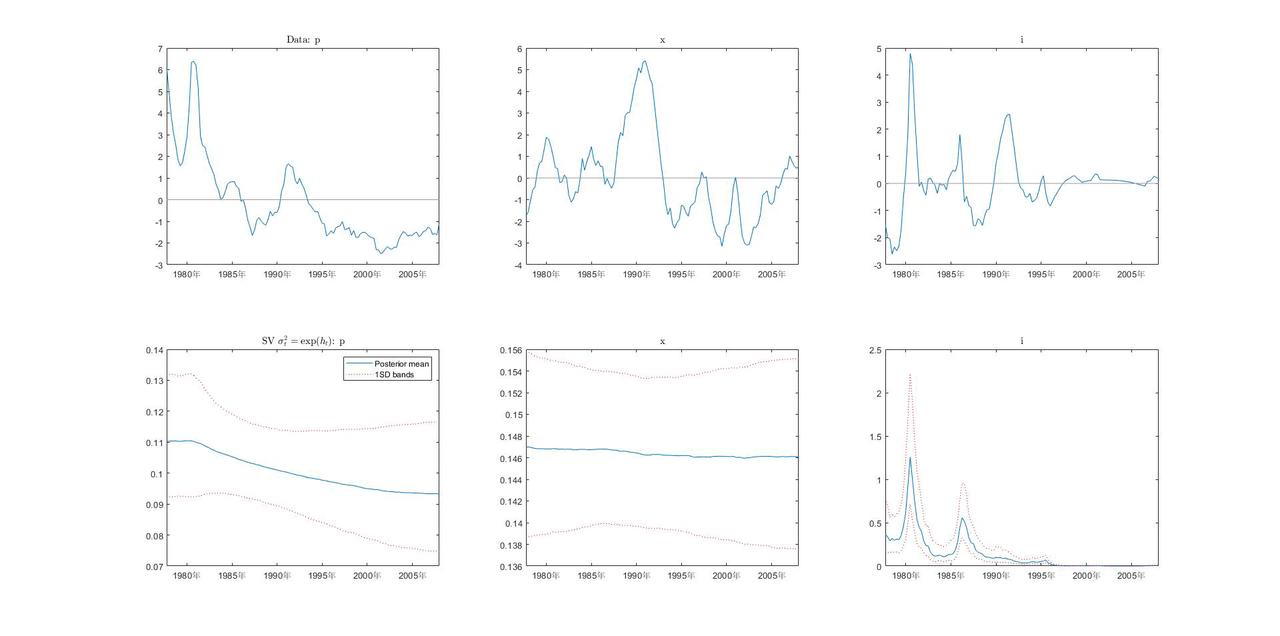

TVP-VAR模型(Time-Varying Parameter Vector AutoRegression,时变参数向量自回归模型)是在VAR模型的基础上拓展而来的模型,其假定系数矩阵和协方差矩阵是时变的,使得模型可以捕捉经济结构随时间变化的过程。

日本学者中岛上智(Jouchi Nakajima)于2011年发表的Time-Varying Parameter VAR Model with Stochastic Volatility: An Overview of Methodology and Empirical Applications是TVP-VAR领域的经典文献,其同时在个人网站上分享了论文中估计TVP-VAR模型所用的Oxmetrics和MATLAB程序代码,由于OxMetrics软件较为小众,因此很多人会选择使用更为熟悉的MATLAB版本的代码。

本代码仅是对中岛上智教授工作成果的少量修饰,代码本身仍然是中岛上智教授的工作成果,如果使用了本代码,请按如下规范引用:

Nakajima, J. (2011) "Time-varying parameter VAR model with stochastic volatility: An overview of methodology and empirical applications" Monetary and Economic Studies, 29, 107-142.

发表于 2022-9-21 15:05:17

发表于 2022-9-21 15:05:17